联系我们

联系我们

1月CMI指数环比小降,国内工程机械市场韧性前行

文|今日工程机械 闫晗

摄影|缪云飞

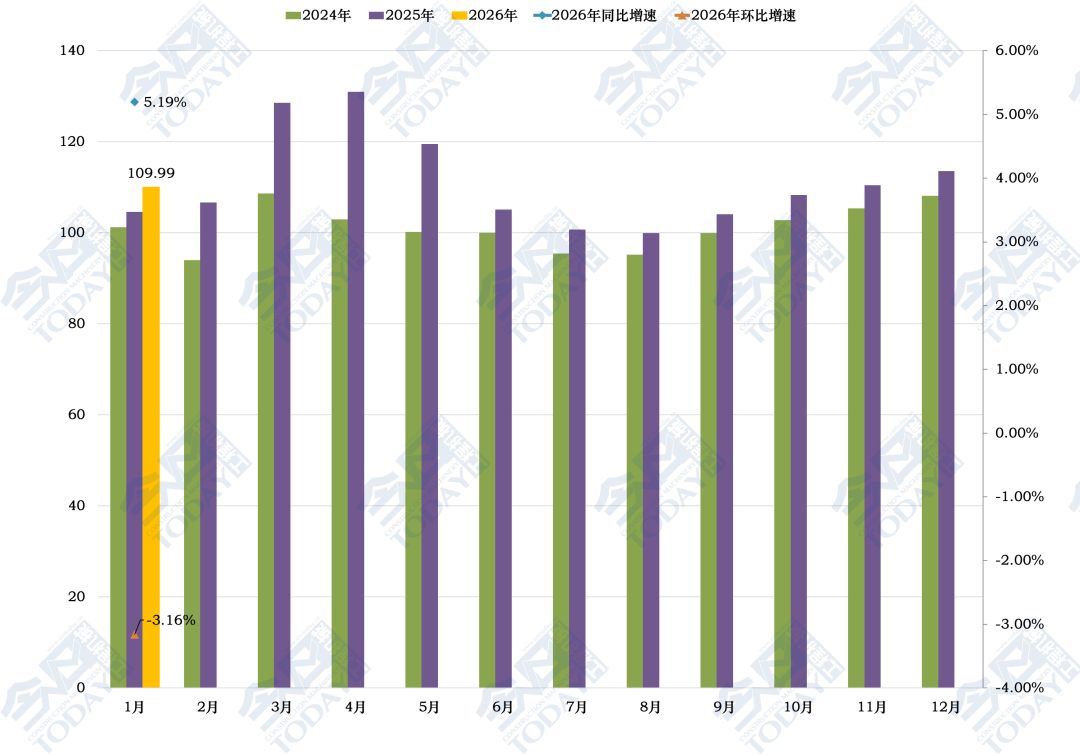

2026年1月份中国工程机械市场

2026年1月份中国工程机械市场指数即CMI为109.99,同比增长5.19%,环比降低3.16%(依据CMI判断标准,1月指数值高于收缩值,国内市场短期平稳运行)。

1月份CMI指数同比增速微增0.18个百分点,环比增速降低6.01个百分点,表明1月终端一线工程机械市场的销售热度,受到年初工程进度赶工、铁矿石及有色金属采矿业、林业等领域需求改善、上年低基数等积极因素影响,继续呈现同比改善、环比季节性降低的演变趋势。

1月各地的区域市场仍然呈现分化局面,西南、华南、华北个别市场有所回暖,东北、西北和华北一线市场的工程施工端受气候影响逐步进入淡季,相对去年同期,整体挖掘机的开工率和开工小时数继续下行,但中大挖的情况继续好于小挖。

由于春节影响导致的2025年1月较低的市场基数,预计2026年国内工程机械市场整体的同比增速业绩表现将较为亮眼,但2026年市场真正的决战月份将在后续的3月和4月到来。

截止到1月26日,据笔者草根调研以及与下游密切关联行业交叉分析,了解到,东北、华北、华东、华南、华中、西北和西南的开工率分别为35.59%、42.06%、43.20%、51.45%、43.33%、41.70%和49.00%左右。比上期(1月16日)分别降低4.41、-0.31、4.37、4.66、5.42、7.80和4.25个百分点。对比1月上旬,除了华北部分地区,主要区域的开工率环比均有不同程度降低。

CMI指数中,针对制造商群体的库存指数比上期提高了0.5个百分点,同比提高25.9个百分点;生产指数同比提高36.08%;针对代理商群体的新订单指数同比提高30.72%,环比增加降低25.85%,渠道库存指数比上期提高了4.39个百分点;针对市场一线的用户价格指数同比降低7.58%。

2024年至今月度CMI指数值变化情况

从中国工程机械工业协会公开的数据显示,2025年12月,共计销售各类挖掘机械产品23095台,其中国内市场销量10331台,出口12764台;共计销售装载机12236台,其中国内市场销量5291台,出口6945台;共计销售叉车111363台,其中国内市场销量63807台,出口47556台;其中国内装载机市场高于预期248台,出口市场高于预期1011台,合计装载机销量高于笔者预期1259台;叉车国内市场低于预期7363台,出口市场高于预期2651台,合计叉车销量高于笔者预期4712台;12月实际国内市场基本符合预期,出口市场景气度高于预期。

从市场终端的情况来看,2026年1月前四周国内流通领域市场监测挖掘机开工小时数同比降低14.21%,环比降低8.24%。

从需求端的增加投资情况来看,管道运输业、黑色和有色金属采矿业之外的多数需求领域的指标增速都有所恶化,而非金属采矿业、房地产投资、道路投资、公共设施管理业和水利投资仍处于负增长区间,其他需求领域仍处于投资增量空间。

根据国家统计局数据,2025年1-12月份,固定资产投资(不含农户)485186亿元,同比下降3.8%,增速比25年1-11月继续回落1.2个百分点。2025年是固投增速极其罕见的负增长。

1-12月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降2.2%,增速比25年1-11月回落1.1个百分点。其中,水利管理业投资增长-6.3%,公共设施管理业投资增长-8.2%,道路运输业投资增长-6.0%,铁路运输业投资增长-1.2%,管道运输业投资增长3616.8%,水上运输业投资增长7.7%,装卸搬运和仓储业固定资产投资额4.1%;增速分别环比减少3.1、2.0、1.3、3.9、-19.2、-1.2和0个百分点。

1-12月份,采矿业投资同比增长2.5%,比25年1-11月增速回落1.4个百分点。煤炭开采投资增速为7.0%;黑色金属采选投资增速为22.6%;有色金属采选固投同比增速为41.8%;非金属采选固投同比增速为-9.6%,分别提高-0.6、3.7、1.5和-1.0个百分点。

1-12月份,林业投资比上年增长28.5%,比25年1-11月降低3.7个百分点,但比上年同期上涨了9.8个百分点。

1-12月份,制造业投资同比增长0.6%,比25年1-11月降低1.3个百分点。

1-12月份,房地产开发投资82788亿元,同比下降17.2%,降幅比前11月恶化1.3个百分点。房地产开发企业到位资金同比下降13.4%,降幅恶化1.5个百分点;房地产开发企业房屋施工面积同比下降10.0%,房屋新开工面积下降20.4%,降幅分别持平和收窄0.1个百分点。

分地区看,东部地区投资同比下降8.4%,中部地区投资下降2.7%,西部地区投资下降1.3%,东北地区投资下降15.5%,增速分别比前11月降低1.8、1.0、1.1和1.5个百分点。

2025年1-12月份,固投中,施工项目计划总投资增速为0.1%,增速比25年1-11月降低0.4个百分点,新开工项目计划总投资增长从-6.7%继续恶化到-7.3%。此外,固定资产投资资金来源累计增幅比25年1-11月降低1.6个百分点,到-5.3%,比24年同期降低3.0个百分点;国家预算资金从-4.9%继续恶化到-5.3%,比24年同期降低13.8个百分点;固定资产国内贷款回落3.0个百分点,到-2.3%,比24年同期降低5.1个百分点;固定资产投资债券累计增长从9.9%转负到-2.5%,比24年同期降低25.8个百分点;固定资产投资利用外资降幅收窄到-5.2%,比24年同期恢复11.2个百分点;自筹资金增速继续降到-2.7%,比24年同期降低4.3个百分点。综上,固投资金来源,25年12月末,除外资之外,同比环比均有小幅恶化,这就意味着2025年工程机械行业一线设备使用端上游的资金面情况仍然相对紧张,并不宽松。

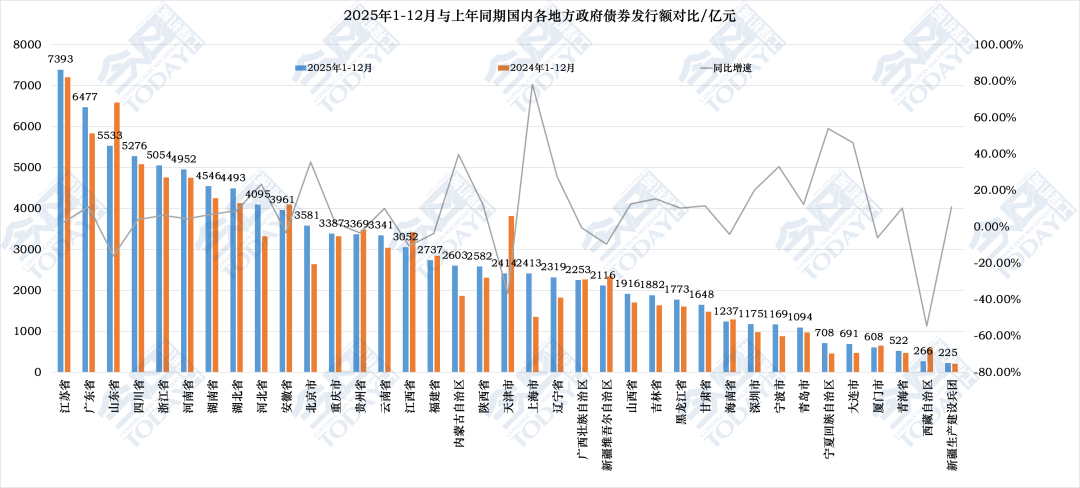

2025年1-12月与上年同期国内各省份地区政府债券发行额度对比

从2025年前12月国内各省份地区政府债券发行额对比来看,目前合计达到10.2861万亿元,同比增长5.04%,增速进一步放缓,26个区域是增长,西藏、天津、山东、江西、新疆、厦门、海南、福建、贵州、安徽和广西是负增长。

江苏、广东、山东、四川、浙江、河南、湖南、湖北、河北的发行额度均超4090亿元。安徽、北京、重庆、贵州、云南和江西在3050亿到3962亿元之间。

从增速表现来看,2025年,各地政府在保障项目资金方面仍保持着一定幅度的同比改善,但增速从年中以来持续收窄,从高增速恢复到了小幅增长。

将2025年12月销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,笔者预测2026年1月,国内装载机市场销量为4189台,同比增长13.03%,出口装载机市场销量为6556台,同比增长55.58%,装载机合计销量10745台,同比增长35.67%;国内叉车市场销量为63674台,同比增长15.88%,出口叉车市场销量为41644台,同比增长7.61%,叉车合计销量为105318台,同比增长12.46%。

以土方机械、路面机械和混凝土机械将继续带动中国工程机械行业相关细分领域持续升温,预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

中国混凝土与水泥制品协会网站版权声明:

① 凡本网注明来源:中国混凝土与水泥制品协会、CCPA、CCPA各部门以及各分支机构的所有文字、图片和音视频稿件,版权均为本站独家所有,任何媒体、网站或个人在转载使用前必须经本网站同意并注明"来源:"中国混凝土与水泥制品协会(CCPA)"方可进行转载使用,违反者本网将依法追究其法律责任。

②本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用的,请注明原文来源地址。如若产生纠纷,本网不承担其法律责任。

③ 如本网转载稿件涉及版权等问题,请作者一周内来电或来函联系。

您可能感兴趣的文章

更多>>- 2025年7月工程机械市场指数快报2025-08-07

- 11月CMI指数同比增长近5%,国内工程机械市场平稳增长2025-11-30

- 12月CMI指数增速继续微增,国内工程机械市场总体平稳2025-12-27

- 2025年全年及12月工程机械市场指数快报2026-01-08

- 2026年1月工程机械行业挖掘机、装载机销售快报2026-02-11

- 2月CMI指数同环比双降,一线市场逐步进入开工季2026-03-02