联系我们

联系我们

12月CMI指数增速继续微增,国内工程机械市场总体平稳

2025年12月份

中国工程机械市场

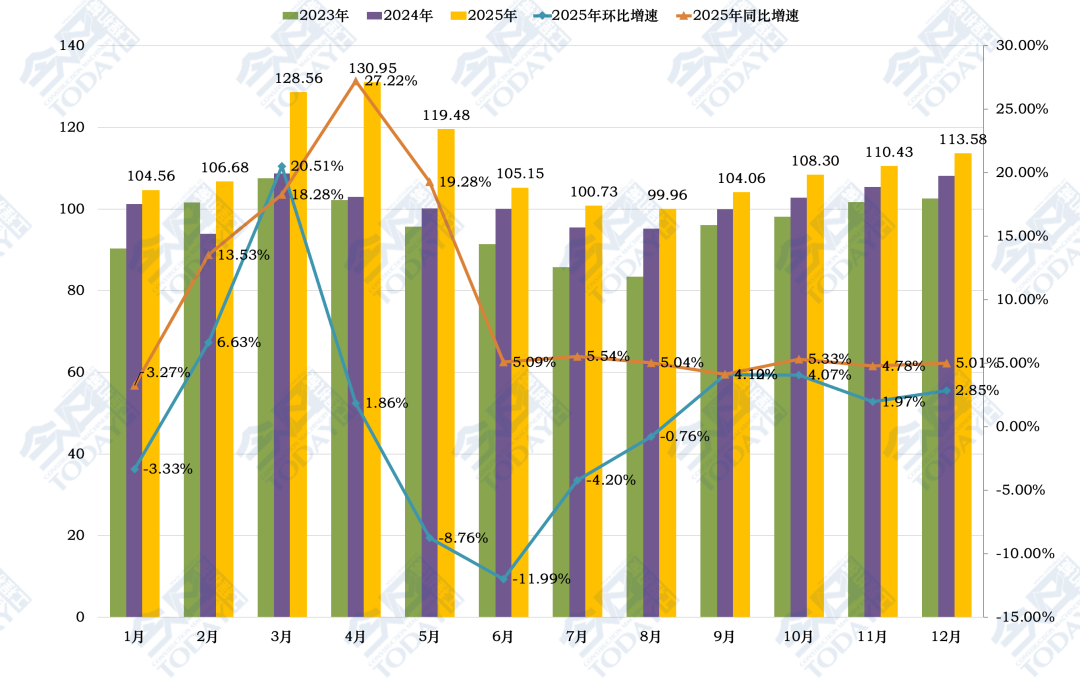

2025年12月份中国工程机械市场指数即CMI为113.58,同比增长5.01%,环比增加2.85%(依据CMI判断标准,12月指数值高于收缩值,国内市场处于年度周期性旺季,短期继续恢复)。

12月份CMI指数同比增速微增0.23个百分点,环比增速微增0.89个百分点,表明12月终端一线工程机械市场的销售热度,受到年底工程进度赶工、煤炭及黑色金属采矿业需求改善、客户回款小幅改善等积极因素影响,继续继续呈现同环比改善。

12月各地的区域市场仍然呈现分化局面,陕西、贵州、湖南等地市场回暖较为显著,东北、西北和华北一线市场的工程施工端受气候影响逐步进入淡季,相对去年同期,大型挖掘机开工率和开工小时数的改善情况,继续好于中小挖。

市场分化带来的差异性预计将在未来一个季度到两个季度内,逐步得到平抑和摊平,2026年的国内工程机械市场是否会延续“L”型的节奏逐步实现进一步复苏,还有待观察,但是由于2025年较差的固定资产投资增速,预计2026年将实现确定性的增速改善,这将是较为积极的影响因素,所以预计国内工程机械市场的销量反弹趋势将在中期内延续。

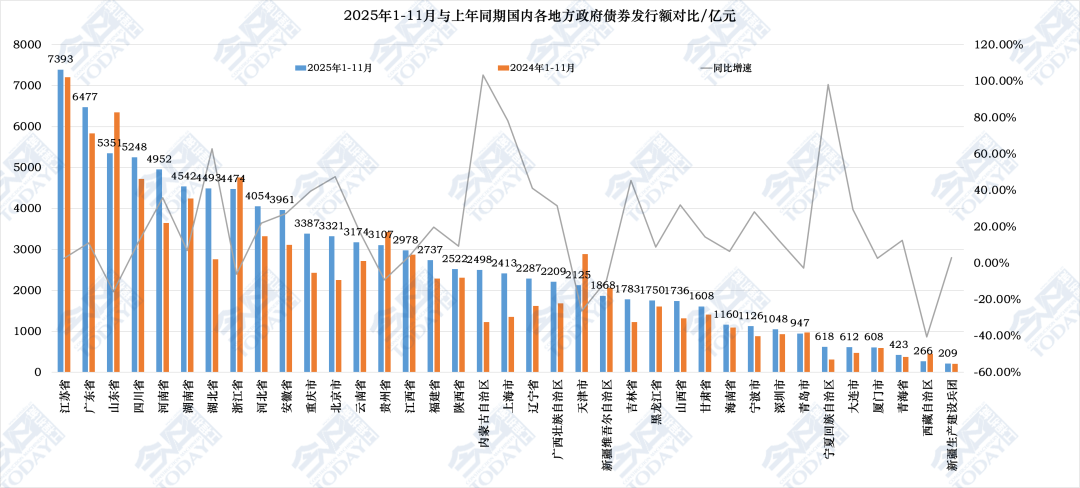

截止到12月26日,据笔者草根调研以及与下游密切关联行业交叉分析,了解到,东北、华北、华东、华南、华中、西北和西南的开工率分别为43.08%、41.15%、46.62%、51.10%、52.20%、47.95%和52.33%左右。比上期(12月15日)分别增加3.08、0.22、-2.31、-3.21、0.81、-4.05和-2.92个百分点。对比12月上旬,除了东北、华北和华中部分地区,其他区域的开工率环比均有小幅恶化。 CMI指数中,针对制造商群体的库存指数比上期提高了8.5个百分点,同比提高15.17个百分点;生产指数同比提高17.51%;针对代理商群体的新订单指数同比提高5.65%,环比增加3.76%,渠道库存指数比上期提高了6.57个百分点;针对市场一线的用户价格指数同比降低7.31%。 2023年至今月度CMI指数值变化情况 从中国工程机械工业协会公开的数据显示,2025年11月,共计销售各类挖掘机械产品20027台,其中国内市场销量9842台,出口10185台;共计销售装载机11419台,其中国内市场销量5671台,出口5748台;共计销售叉车119749台,其中国内市场销量75242台,出口44507台;其中国内装载机市场高于预期575台,出口市场高于预期1040台,合计装载机销量高于笔者预期1615台;叉车国内市场高于预期4992台,出口市场低于预期4667台,合计叉车销量高于笔者预期325台;11月实际国内市场高于预期,出口市场景气度基本符合预期。 从市场终端的情况来看,2025年12月前四周国内流通领域市场监测挖掘机开工小时数同比降低5.57%,环比提高2.47%。 从需求端的增加投资情况来看,管道运输业、煤炭和黑色金属采矿业之外的多数需求领域的指标增速都有所恶化,而非金属采矿业、房地产投资、道路投资、公共设施管理业和水利投资目前是负增长区间,其他需求领域仍处于投资增量空间。 根据国家统计局数据,2025年1-11月份,固定资产投资(不含农户)444035亿元,同比下降2.6%,增速比25年1-10月继续回落0.9个百分点。 1-11月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降1.1%,增速比25年1-10月回落1.0个百分点。其中,水利管理业投资增长-3.2%,公共设施管理业投资增长-6.2%,道路运输业投资增长-4.7%,铁路运输业投资增长2.7%,管道运输业投资增长16.8%,水上运输业投资增长8.9%,增速分别减少2.5、1.8、0.4、0.3、-3.0、0.5个百分点。 1-11月份,采矿业投资同比增长4.0%,比25年1-10月增速提高0.2个百分点。煤炭开采投资增速为7.6%;黑色金属采选投资增速为18.9%;有色金属采选固投同比增速为40.3%;非金属采选固投同比增速为-8.6%,分别提高0.2、2.4、-6.7和0.9个百分点。 1-11月份,制造业投资同比增长1.9%,比25年1-10月降低0.8个百分点。 1-10月份,房地产开发投资78591亿元,同比下降15.9%,降幅比前10月恶化1.2个百分点。房地产开发企业到位资金同比下降11.9%,降幅恶化2.2个百分点;房地产开发企业房屋施工面积同比下降10.0%,房屋新开工面积下降20.5%,降幅分别恶化0.6和0.7个百分点。 分地区看,东部地区投资同比下降6.6%,中部地区投资下降1.7%,西部地区投资下降0.2%,东北地区投资下降14.0%,增速分别比前10月降低0.8、1.2、0.6和2.3个百分点。 2025年1-11月份,固投中,施工项目计划总投资增速为0.9%,增速比25年1-9月降低0.3个百分点,新开工项目计划总投资增长从-3.9%继续恶化到-5.8%。此外,固定资产投资资金来源累计增幅比25年1-10月降低1.4个百分点,到-3.7%,比24年同期降低0.4个百分点;国家预算资金从-1.7%继续恶化到-4.9%,比24年同期降低13.0个百分点;固定资产国内贷款增长0.1个百分点,到1.3%,比24年同期降低0.3个百分点;固定资产投资债券累计增长从9.4%小幅恢复到9.9%,比24年同期提高8.1个百分点;固定资产投资利用外资又转负到-6.6%,比24年同期恢复11.8个百分点;自筹资金增速降到-1.6%,比24年同期降低3个百分点。综上,固投资金来源,25年11月末,除贷款、债券之外,环比均有小幅恶化,同比除债券、外资之外,均有小幅恶化。 2025年1-11月与上年同期国内各省份地区政府债券发行额度对比 从2025年前11月国内各省份地区政府债券发行额对比来看,目前合计达到9.9465万亿元,同比增长14.45%。30个区域是增长,西藏、天津、山东、新疆、贵州、浙江和青岛是负增长。 江苏、广东、山东、四川、河南、湖南、湖北、浙江、河北、安徽、重庆、北京、云南和贵州的发行额度均超3100亿元。江西、福建和陕西在2500亿到2979亿元之间。 从增速表现来看,2025年前11月,各地政府在保障项目资金方面仍保持着一定幅度的同比改善,但增速从年中以来持续收窄。 将2025年11月销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,笔者预测2025年12月,国内装载机市场销量为5143台,同比增长14.26%,出口装载机市场销量为5934台,同比增长20.88%,装载机合计销量11077台,同比增长17.72%;国内叉车市场销量为71170台,同比增长5.78%,出口叉车市场销量为44905台,同比增长1.95%,叉车合计销量为116075台,同比增长4.26%。 以土方机械、路面机械和混凝土机械将继续带动中国工程机械行业相关细分领域持续升温,预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。 将2025年10月销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,笔者预测2025年11月,国内装载机市场销量为5096台,同比增长26.70%,出口装载机市场销量为4708台,同比增长16.25%,装载机合计销量9804台,同比增长21.46%;国内叉车市场销量为70250台,同比增长15.65%,出口叉车市场销量为49174台,同比增长11.26%,叉车合计销量为119424台,同比增长13.80%。 以土方机械、路面机械和混凝土机械将继续带动中国工程机械行业相关细分领域持续升温,预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

中国混凝土与水泥制品协会网站版权声明:

① 凡本网注明来源:中国混凝土与水泥制品协会、CCPA、CCPA各部门以及各分支机构的所有文字、图片和音视频稿件,版权均为本站独家所有,任何媒体、网站或个人在转载使用前必须经本网站同意并注明"来源:"中国混凝土与水泥制品协会(CCPA)"方可进行转载使用,违反者本网将依法追究其法律责任。

②本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用的,请注明原文来源地址。如若产生纠纷,本网不承担其法律责任。

③ 如本网转载稿件涉及版权等问题,请作者一周内来电或来函联系。

您可能感兴趣的文章

更多>>- 2024年10月挖掘机、装载机数据快报2024-11-08

- 2024年11月工程机械行业主要产品销售快报2024-12-17

- 2025年4月工程机械市场指数快报2025-05-09

- 2025年5月工程机械行业挖掘机、装载机销售快报2025-06-11

- 2025年10月工程机械行业挖掘机、装载机销售快报2025-11-07

- 2025年10月起重机、高机等主要产品销售快报2025-11-19