联系我们

联系我们

2026年一季度工程机械市场观察:出口高增、电动化提速与全球化深化的三重变奏

在“十五五”开局之年,行业正经历从周期性复苏向结构性升级的深刻转变——出口成为增长主引擎、电动化从装载机率先突破、全球化布局从“产品出海”迈向“产业出海”。这三个维度的同步演进,构成了当前中国工程机械行业发展的核心图景。

2026年一季度,中国工程机械行业交出了一份超预期的成绩单。据中国工程机械工业协会统计,一季度挖掘机主要制造企业共销售各类挖掘机73,336台,同比增长19.5%;装载机销售38,325台,同比增长25.4%。

01

2026年一季度,工程机械出口市场延续了2025年以来的高景气态势,且增速进一步抬升。挖掘机出口33,757台,同比增长36.1%,增速领先内销近28个百分点;装载机出口19,648台,同比增长38.5%,出口占比达51.3%。根据最新数据,2026年一季度,我国工程机械出口总额达160.66亿美元,同比增长24.3%。

出口高增的底层逻辑正在发生积极变化。一方面,全球矿业资本开支进入上行周期,广发证券预计2024年至2030年全球矿业资本开支累计增长50%,非洲地区约75%的挖掘机需求来自铜、金、锂等有色及贵金属矿业开采,这直接推动了2026年1-3月我国工程机械产品对非洲出口同比激增61.7%。另一方面,出口产品结构正向高端化、电动化跃迁,电动装载机、大型矿用设备等高附加值产品出口增速显著高于传统燃油机型。

更值得关注的是,中东局势演变正在为行业打开新的增量空间。联合国开发计划署3月31日发布的报告指出,仅一个月的冲突已给阿拉伯国家基础设施带来重大损失,伊朗修复基础设施需求超过1000亿美元。若美伊谈判取得实质性进展,中东区域大规模重建需求有望释放。我国工程龙头企业对比海外竞争对手具有效率高、成本低等显著竞争优势,且在中东区域已有丰富项目经验,有望在其中占据一席之地。

02

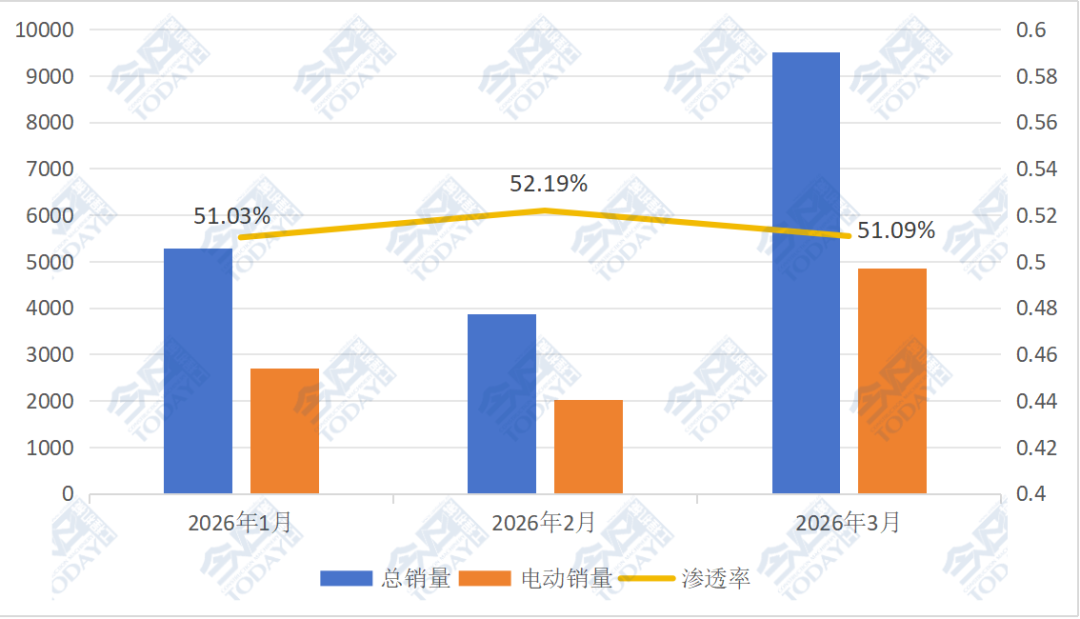

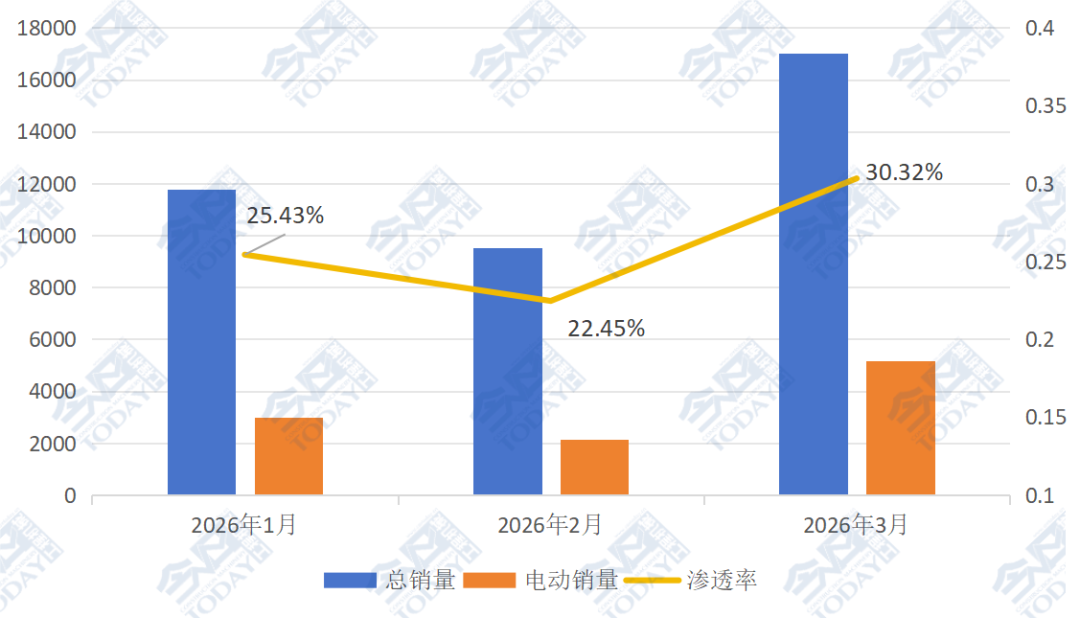

2026年一季度,工程机械电动化进程呈现鲜明的品类分化特征。电动装载机已成为行业绿色转型的标杆产品,3月销售电动装载机5,163台,渗透率达到30.32%,其中国内市场渗透率超过50%,意味着每卖出两台装载机就有一台是电动产品。2026年一季度,电动装载机累计销量10,295台,渗透率达26.9%,其中内销电动渗透率更是高达51.3%。

图1 2026年1季度国内装载机销量对比

数据来源:中国工程机械工业协会

图2 2026年1季度装载机销量对比

数据来源:中国工程机械工业协会

这一跨越式发展的背后,是政策、技术与市场的三重共振。政策层面,非道路国四排放标准全面实施,老旧高排放设备加速淘汰;技术层面,电池成本下降30%以上,快充与换电模式普及,续航普遍达到5-8小时,基本能满足单日作业需求;市场层面,港口、矿山、商混搅拌站、物流园区等固定场景下,电动装载机全生命周期成本优势已得到充分验证。

相比之下,挖掘机电动化仍处于发展阶段。3月电动挖掘机销量仅为76台,渗透率仅0.2%。两者渗透率差异显著,主要受作业工况、电池续航要求及下游客户成本敏感度等因素制约。挖掘机作业环境复杂、功率需求大、对续航和充电基础设施要求更高,电动化技术路线仍需在电池能量密度、热管理及成本控制方面取得进一步突破。

从市场规模看,2026年我国新能源装载机行业市场规模预计达94亿元,同比增长141.0%,已成为工程机械电动化领域的核心增量赛道。而紧凑型工程机械(微挖、小型装载机等)电动化整体渗透率预计将突破10%,显示出电动化正从单一品类向多品类扩散的趋势。

03

中国工程机械企业的全球化战略已进入深水区。三一重工2025年实现海外收入558.6亿元,同比增长15.1%,国际化收入占比达64%,海外业务毛利率显著高于国内市场,利润贡献度持续走高。中联重科同期实现海外收入305.15亿元,占总营收58.56%,创历史新高。当前工程机械行业头部企业海外营收占比普遍突破 50%,海外业务已成为整体利润的核心支撑板块。

各企业全球化布局的深化不仅体现在销售数据上,更体现在运营模式的升级。三一重工已建立覆盖400多家海外子公司、合资公司及经销商的渠道体系,加速由“产品出口”向“产业出海”转型。徐工、柳工、中联重科、临工、山推、雷沃等企业也在重点市场推进本地化生产、配件供应与服务网络建设,从“中国制造”向“全球品牌”跃迁。

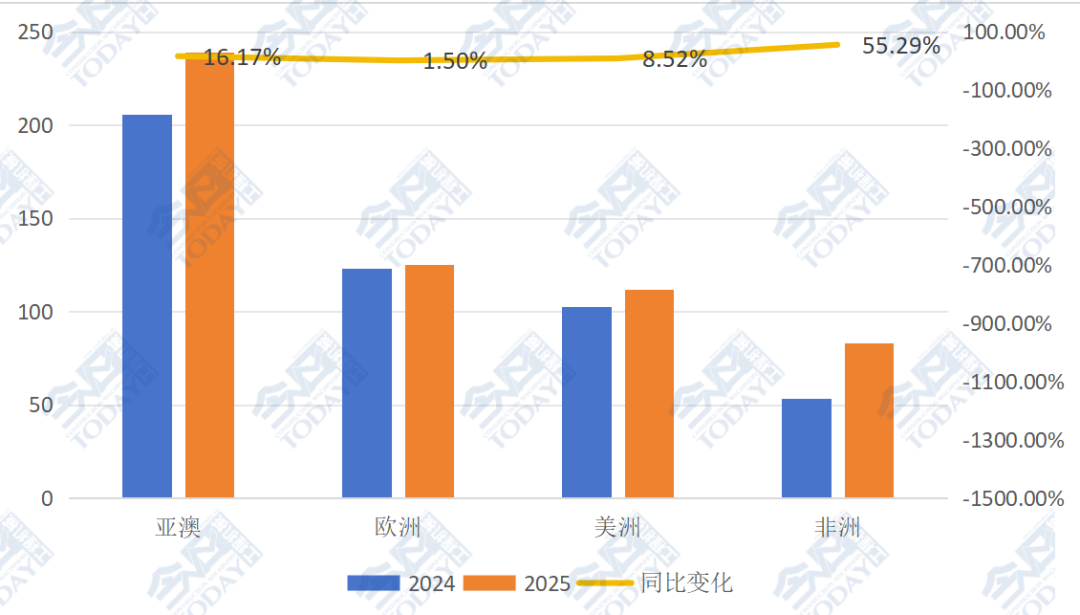

出口结构的变化同样值得关注。工程机械出口的增长动力正从传统欧美市场向非洲、拉美等新兴市场转移,有助于开拓更多元化的市场空间,降低对单一区域的依赖。例如非洲区域已成为三一重工海外增速最快的市场,2025年营收增长55.29%,达83.1亿元。这种区域多元化战略,在全球地缘政治不确定性加剧的背景下,显得尤为关键。

图3 三一重工2025年海外各区域主营业务收入(亿元)

数据来源:三一重工财报

04

在国内市场,工程机械需求呈现“基建托底+设备更新”的双轮驱动格局。2026年政府工作报告提出,拟安排地方政府专项债券4.4万亿元,超长期特别国债1.3万亿元,另有2000亿元超长期特别国债资金支持大规模设备更新。光大证券指出,工程机械设备更新是本轮复苏的核心驱动因素,随着支持资金逐步到位,设备更新进程有望持续推进。

从央视挖机指数的终端开工数据看,3月全国工程建设迎来“金三”旺季,工程机械平均开工率达41.49%,环比上涨16.84个百分点,14个省份开工率环比增幅突破20个百分点。宁夏、北京、甘肃、辽宁等省份复工节奏显著快于全国平均水平,呈现“西北强复苏、东北加速修复、华北华东跟进发力”的梯队化回暖特征。

更新周期方面,上一轮工程机械销售高峰集中在2010-2012年,按8-10年使用寿命计算,当前正处于存量设备集中更换窗口期。叠加非道路国四排放标准全面实施,国二及以下老旧设备加速淘汰,2026年预计淘汰量将超5万台,为内需市场提供了坚实的置换基础。

05

展望2026年全年,中信建投预计国内工程机械市场有望实现10%以上增长,出口有望实现15%以上增长,内外需持续共振向上。东吴证券判断,2026年行业迎来国内设备更新周期启动叠加海外需求拐点复苏的内外共振格局,美联储进入降息周期将带动全球流动性改善,海外挖掘机需求于2026年开启上行周期。

然而,工程机械行业也面临不容忽视的挑战。电动化领域,电池成本仍高、充电基础设施不足、低温续航衰减等问题制约着电动挖掘机等大功率设备的普及。智能化方面,传感器与算力成本高企,中小厂商跟进压力大。在海外市场,贸易壁垒、本土品牌崛起、服务体系搭建慢等问题仍需破解。

总体而言,2026年的中国工程机械行业,正处于“规模扩张”向“质量效益”转型的关键节点。出口高增提供了增长弹性,电动化装载机率先突破树立了转型标杆,全球化深化打开了长期空间。在“双碳”目标与“人工智能+”的双重牵引下,行业有望在全球产业链中占据更重要的位置,实现从"中国制造"向"中国智造"的实质性跨越。

中国混凝土与水泥制品协会网站版权声明:

① 凡本网注明来源:中国混凝土与水泥制品协会、CCPA、CCPA各部门以及各分支机构的所有文字、图片和音视频稿件,版权均为本站独家所有,任何媒体、网站或个人在转载使用前必须经本网站同意并注明"来源:"中国混凝土与水泥制品协会(CCPA)"方可进行转载使用,违反者本网将依法追究其法律责任。

②本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用的,请注明原文来源地址。如若产生纠纷,本网不承担其法律责任。

③ 如本网转载稿件涉及版权等问题,请作者一周内来电或来函联系。

您可能感兴趣的文章

更多>>- 2024年10月挖掘机、装载机数据快报2024-11-08

- 2024年11月工程机械行业主要产品销售快报2024-12-17

- 2025年4月工程机械市场指数快报2025-05-09

- 2025年5月工程机械行业挖掘机、装载机销售快报2025-06-11

- 2025年10月工程机械行业挖掘机、装载机销售快报2025-11-07

- 2025年10月起重机、高机等主要产品销售快报2025-11-19