联系我们

联系我们

2025年3月建筑材料工业景气指数(MPI)——3月份建筑材料工业运行平稳恢复

一、3月份建筑材料工业景气指数

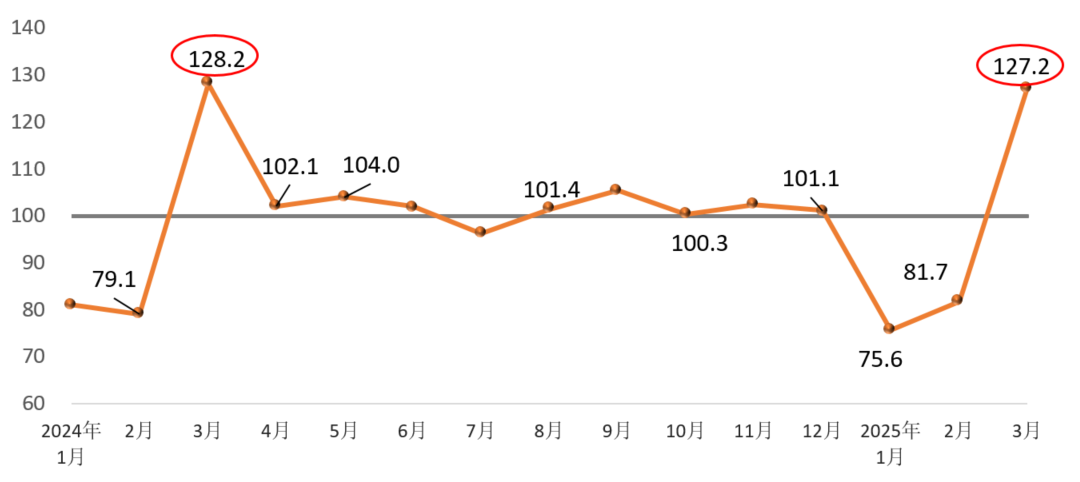

2025年3月份建筑材料工业景气指数为127.2点,高于临界点,处于景气区间,比1、2月份明显回升,回升幅度不及上年同期。

1、2月份为建筑材料市场传统“淡季”,受春节假期因素影响,下游需求明显减弱,建材企业生产放缓,建筑材料工业景气指数回落至临界点以下。春节过后,建材企业复工复产加快,行业景气度出现回升,3月份随着气候等季节性因素变化,以及下游建筑业、制造业需求市场逐步启动,建材企业生产加快,行业景气度明显回升。

供给侧,3月份,建筑材料工业价格指数低于临界点、生产指数高于临界点。其中,建筑材料工业价格指数99.3点,较上月回升0.5点;建筑材料工业生产指数128.1点,比上月回升45.3点,回升至景气区间。总体上,建材产品价格仍低位波动,但3月份呈现低位企稳迹象;建材企业生产比1、2月份明显提升,推动建筑材料工业景气度回升。

需求侧,建材投资需求指数、工业消费指数、国际贸易指数均高于临界点,位于景气区间。其中,建材投资需求指数126.3点,比上月回升44.3点,高于临界点,建筑市场启动较为明显,景气度与上年基本持平;建材产品工业消费指数130.1点,比上月回升49.2点,应用建材产品的相关制造业需求恢复速度好于上年同期;建材国际贸易指数145.5点,比上月回升85.5点,春节过后建筑材料商品贸易加快恢复。总体上,3月份建材市场需求总体呈现较好恢复态势,带动建筑材料工业景气度回升。

二、MPI影响因素分析及预警

建材市场需求总体呈现恢复态势。随着去年以来系列稳增长政策显力增效,多地加快启动建设项目,1-2月,基础设施投资同比增长5.6%,出现回升,房建市场仍待恢复;汽车、太阳能电池、电子电器等产品保持增长,其中汽车增幅超过10%,与建材相关制造业需求有序恢复;限额以上建筑及装潢材料商品销售额同比增长0.1%,扭转了2024年5月份以来持续下降态势。

建材产品价格筑底企稳。3月份,在建材分行业中,隔热保温材料、建筑用石、矿物纤维和复合材料、建筑卫生陶瓷等4个行业产品价格环比上涨;水泥、粘土和砂石开采、建筑用石、矿物纤维和复合材料、非金属矿等5个行业产品出厂价格同比保持增长。今年以来,建材产品出厂价格同比降幅延续2024年下半年以来收窄趋势,筑底企稳迹象进一步明显。

审慎研判建筑材料工业运行趋势。城市大规模更新改造、建材消费品“以旧换新”等稳投资、扩消费政策将有效引导和支撑市场预期,市场情绪、竞争环境和供需关系有望实现一定程度的改善,但行业结构性矛盾仍然存在,运行趋势仍主要取决于建立动态平衡的市场供需关系和健康的行业运行生态。同时,煤炭价格持续下降、油气价格高位波动,公路、海运、水运价格保持中高位水平,生产要素对建材各产业形成差异性影响,将成为影响建材行业运行的波动性因素。

附注:

中国混凝土与水泥制品协会网站版权声明:

① 凡本网注明来源:中国混凝土与水泥制品协会、CCPA、CCPA各部门以及各分支机构的所有文字、图片和音视频稿件,版权均为本站独家所有,任何媒体、网站或个人在转载使用前必须经本网站同意并注明"来源:"中国混凝土与水泥制品协会(CCPA)"方可进行转载使用,违反者本网将依法追究其法律责任。

②本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。 其他媒体、网站或个人从本网转载使用的,请注明原文来源地址。如若产生纠纷,本网不承担其法律责任。

③ 如本网转载稿件涉及版权等问题,请作者一周内来电或来函联系。

您可能感兴趣的文章

更多>>- 2023年7月份建筑材料行业运行情况简报2023-08-31

- 2024年10月建筑材料工业景气指数(MPI)及2024年MPI调整2024-10-28

- 2024年11月建筑材料工业景气指数(MPI)——11月份建筑材料工业运行企稳回复2024-11-21

- 2024年12月建筑材料工业景气指数(MPI)——12月建筑材料工业运行保持平稳2024-12-24

- 2025年4月建筑材料工业景气指数(MPI)——4月份建筑材料工业运行波动回落2025-04-23

- 2025年5月建筑材料工业景气指数(MPI)——5月份建筑材料工业运行波动回升2025-05-24